2014年1月から本格的に施行される「改正電子帳簿保存法」(以後電帳法とする)。

本法の施行に伴い、私たちがやるべきこととは何でしょうか?

今回のコラムでは企業が改正電帳法の施行において取るべき措置について、

「会社としてやるべきこと」、

そして反対に、

「やらなくてよいこと」に

ついて説明します。

※派遣に関するお話は少なめです。申し訳ございません。

改正電帳法を説明しているサイトを見ていると、「ペーパーレスで楽になる」、「テレワークでも仕事がスムーズ」等々。

同法の施行によって「出来るようになること」にフォーカスした論調で同法を説明しているコンテンツをよく見かけます。

本コラムでは同法の施行に伴い、「やらなくてはいけないこと」という視点で、喫緊で対応すべき事項にフォーカスした説明を行います。

改正電帳法の対応を急ぎ知りたいという方は、「3.改正電帳法:やらなくてはいけないこと(義務)」をご覧ください。

(1)そもそもどんな法律?

(2)改正電子帳簿保存法がスタート

(3)対応が必要な時期について

2.改正電帳法:やらなくてもいいこと(任意)

①電子帳簿等保存

②スキャナ保存

1.「電子帳簿保存法」について

(1)そもそもどんな法律?

電子帳簿保存法(以下、電帳法)自体は20年以上も前から存在しています。

電子帳簿保存法(以下、電帳法)の公的な定義は以下の通りです。

各税法で保存が義務付けられている帳簿・書類を電子データで保存するためのルール等を定めた法律です。

法律自体は1998年から施行され、何度か改正されています。

※出典:経産省(中小企業向け補助金・総合支援サイトより)

かなりざっくりと言い換えますと、

税法上保存義務のある経理・会計・売上に関する帳票を、「印刷した文書」ではなく「デジタルデータとして」保存することができるというルールと解釈すれば問題ありません。

適用はあくまで任意。

つまり、「電子データで保存したい」と考える企業だけがこのルールに準拠すればよいという法律でありました。

(2)改正電子帳簿保存法がスタート

任意であったこの法律が「改正電子帳簿保存法」という名でリニューアルされ、2022年1月からスタートしました。

改正のポイントは大きく2つ。

①については既に説明した通り、「帳簿を電子化したい企業だけ」が任意でやればよいこと。

今回の制度改正により面倒な税務署への電子化の事前申告が不要となったことは喜ばしいことです。

一方で電子化の意向がない企業には特に関係のない話ですので、法改正によるメリットもデメリットもありません。

問題は②電子取引の電子データ保存の義務化。

ネットやメールなどでやり取りしたビジネス文書の類は、

「一定のルールに従いデータとして保存する義務」

が出てきたという点。こちらは任意ではなく義務。つまり、

会社としてやらざるを得ないことが出てきたという事です。

(3)対応が必要な時期について

改正電帳法は、2022年(令和4年)1月以降から施行が始まっています。

しかし、企業の準備が進んでいないことを鑑み、2023年12月末まで猶予期間が設定されています。つまり現時点(2023年2月時点)ではまだ対応は不要です。

しかしその猶予期間も本年末で終わります。来年2014年1月からは、このルールの義務化がスタートしますので、準備が必要となるのでご注意下さい。

※最近、ネットなどで「改正電帳法」についてのコンテンツをよく見かけるのはこのためです。

2.改正電帳法:やらなくてもいいこと(任意)

さて、ここからいよいよ「改正電帳法」対応について詳しく解説をしていきます。

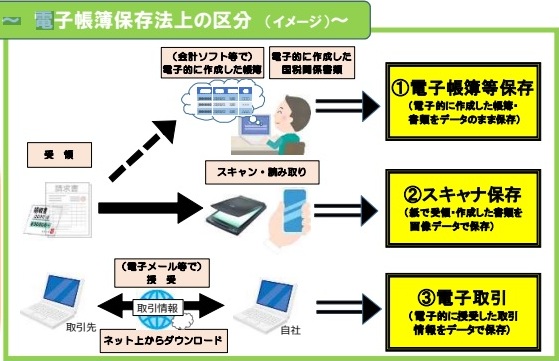

結論から申し上げれば、電帳法の説明で使われる上の図の中の、

①、②は任意、③は必須となります。

この項ではまず任意での対応となる

①電子帳簿等保存と

②スキャナ保存

について説明します。

①電子帳簿等保存

≪結論≫

任意。特段やることはない。

まずは、①。これは既に1.(2)①で既にお話しておりますので、サラッと。

≪既に施行されていること≫

「紙ベース」での保存が義務とされた会計関連の帳簿書類等について、一定の条件を満たせば電子データでの保存が可能になった。

≪今回の法改正で変わること≫

電子保存を行う際に必要であった税務署への事前届出が不要となった。

これだけです。

電子化を行う場合には、届出の手間が減るため大きなメリットですが、従来のまま印刷物で管理する場合には関係ありません。スルーして大丈夫です。

「電子帳簿等保存」に対応するためにはシステム環境に一定の要件がありますのでご確認ください。

細かい指定がありますがどうぞご安心を。

実は一般企業で使用される代表的な経理・会計システムは、この一定の要件を自然満たしているため、特段やることがないのです。

念のため、利用中のソフトのベンダーには確認は取りたいところですが、概ね同法の施行を念頭に対応が済んでいるソフトがほとんどです。

以上から、一般的な経理・会計システムを使用している企業は

既に①電子帳簿等保存の対応は完了しているという事です。

②スキャナ保存

≪結論≫

任意。対応したい場合には一定のルールに従う必要あり。

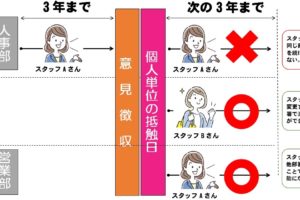

派遣の契約書を例に取りますと、人材派遣の利用時に発生するや派遣先管理台帳等は3年間の保存義務があります。

この台帳をスキャニングして画像データとして保存すれば、文書のまま保存する必要がないというのがこの「スキャナ保存」の意味するところです。

ビジネス上多数の書類が発生する人材派遣はもちろん、他の業界においても「紙ベースの管理がうんざり」という企業の場合には良いお話に聞こえます。

しかし、運用には改正電帳法が指定する「一定のルール」に従う必要があります。

このルールについては後述しますが、この記事を書く私としては、正直面倒。

またデータ保存場所の容量やデータバックアップ先の準備等を考えると

「任意ならまだいいや」

というのがいつわらざる本音です。

さぁ、次の項からがいよいよ本番。改正電帳法において企業が「やらなければならないこと」について説明していきます。

3.改正電帳法:やらなくてはいけないこと(義務)

改正電帳法において、全ての企業に義務化されるのは前出の図の③電子取引の部分です。

要するに、それが経理・会計の帳票であれ、領収書であれ、契約書であれ、見積書・注文書・請求書であれ、デジタルな方法でやり取りした場合は、全てデータを「一定のルール」に従い保存する必要があるということです。

対象となるデータはネット検索をすればスグに確認できますのでここでは割愛します。

ポイントは、「デジタルな方法でやり取りした場合」とスキャナ保存の時にも出てきた「一定のルールの巡視」の2点です。

※「一定のルール」については後述します。

見積書や請求書、各種契約書については、デジタルな方法でやり取りすれば当然そのデータの保存義務があります。派遣スタッフの略歴書といった派遣業界特有の書類の扱いについては明確な定義はありませんが、改正電帳法を広義にとらえ保存の準備を行うのが無難です。

「デジタルな方法でやり取り」とは?

「デジタルな方法でやり取りした場合」とはどういうことか?

以下に例を示します。

①見積書をメールで送った→該当

②見積書をFAXで送った →該当せず

③見積書を郵送で送った →該当せず

④見積書を自社のサイトからダウンロードしてもらった→該当

③手書きの見積書をスキャナでデータ化し、メールで送付した →該当

要するに、データ授受の方法がデジタル=電子なら全て保存対象となります。

郵送・FAXなら従来のまま、送ったら捨てればよい。しかし、

メールで送ったら、WEBからダウンロードしたが最後、

送った側も、送られた側もそのデータを保存する義務が出てくるということです。

4.データ保存の「一定のルール」とは?

長く続いた改正電帳法の説明もこれでおしまい。いざ電子保存を行う時に守るべき「一定のルール」について以下に案内いたします。

※以下は、関係各省が紹介している内容を、筆者がかみ砕いて表現したものです。

詳細は別途ご確認いただくことを前提に、参考としていただければ幸いです。

①関連書類の備付け

・データにアクセス出来る機器類の操作マニュアルを備え付ける。

・データスキャン処理の規定を決める。(解像度は最低で200dpi以上)

②帳簿間の関連性の確保

・スキャナで保存された書類と関連する帳簿の所在、関連性をわかるようにしておく。

③真実性の確保

・データの訂正・追加・削除の履歴を確認可能な状態とする。

・発行日を改ざんできないよう、タイムスタンプを導入する(無料あり)。

・契約書の場合には、デジタル署名を導入する等の対応が必要。

※タイムスタンプは、発行者・受領者のいずれかが対応すれば良い。

④見読可能性の確保

・保存データは読める状態である程度キレイに作成する必要あり。

・簡単にデータにアクセスできるよう便宜を図る。

⑤検索機能

・求めに応じてデータを提示できるよう、しっかり整理する。

・作成年月日、金額、取引先が分かるようにしておく。

5.結論:やっておけば、あとあと便利に・・・?

以上、改正電子帳簿保存法について、その概要と対応すべきルールとスルーして良いルールについてお話してまいりました。

「電子=メールやネット」やり取りで使用したデータの保存義務を果たすため、会社全体で時間をかけしっかりと対策を練る必要があります。

しかし、この義務化となる③電子取引の対応ができれば、「②スキャナ保存の対応」も業務の流れni

乗せやすくなるため、その結果法律を遵守した方法での「文書のデジタル化」に自然に対応していくことも可能となります。

データ保存の義務化を「対応を迫られた面倒な法律」と切り捨てずに、文書のデジタル保存の良い機会と捉えて、前向きに対応に臨んでいきたいところです。