「人材派遣って何費?」

派遣を利用する企業様のために、派遣費用の経理上の扱いや、消費税の扱いなど、知っておきたい派遣と税金のポイントについて説明します。

2.派遣料金の勘定科目について

(1)「外注費」か「人材派遣費」で計上

(2)科目の所属カテゴリ:通常

(3)科目の所属カテゴリ:製造業

(4)科目の所属カテゴリ:サービス業

1.派遣料金は人件費ではない

まずは大前提。

人材派遣に関する一切の費用は

人件費ではありません。

人材派遣の利用は、派遣会社が雇用する人材を自社にて就業させるという「いちサービス」を利用することであり、新たに人材を雇用するということではありません。

人にかかるお金ですので、つい人件費と混同しがちですが、派遣は人件費ではなくサービス利用料金であると理解し、人件費とは明確に区別をしましょう。

なお、課税扱いの人材派遣の料金を非課税扱いの人件費として計上してしまうと、消費税の納税の計算間違いに繋がりますのでご注意ください。

企業が利用する外注サービスには、「業務請負」や「業務委託」といったものがあります。

ここでの説明は割愛しますが、人材派遣と似て非なる2つのサービスと人材派遣を混同することは、法律で固く禁じられています。

サービスの利用においてそれぞれのサービスをしっかり区別することは大変重要であり、経理会計上の管理においても同様です。

「人材派遣」と「業務請負」、「業務委託」を並行して利用する場合には、「外注費」とまとめずに、しっかり区分できる科目の準備をおすすめします。

≪外注サービスの科目の区分の例≫

業務請負:「業務請負費」等

業務委託:「業務委託費」等

※複数利用の場合は「外注費」でまとめない

2.派遣料金の勘定科目について

(1)「外注費」か「人材派遣費」で計上

まずは勘定科目の名称から。会計上、派遣の費用は

「外注費」または「人材派遣費」

とするのが一般的です。

「外注費」が最も簡単な計上方法ですが、他に外注費に計上するサービスを利用している場合や詳細な経費管理を行いたい場合には、「人材派遣費」とする方が管理しやすくなります。

また現在、会計帳簿上にどちらの項目も存在ない場合には、先の管理を考慮し、「人材派遣費」とすることをおすすめします。

(2)科目の所属カテゴリ:通常

次に、「外注費」または「人材派遣費」という科目が所属するカテゴリについての説明です。

基本は「外注費」が所属する販売管理費、一般管理費のどちらでも問題はありませんが、一歩踏み込んだカテゴライズをする場合には、

営業関連の業務で派遣を利用:販売管理費

間接部門で派遣を利用:一般管理費

というように、派遣の利用用途に分けて扱う事で、経費のかけ方が分かる他、売上原価を算出する場合にも便利です。

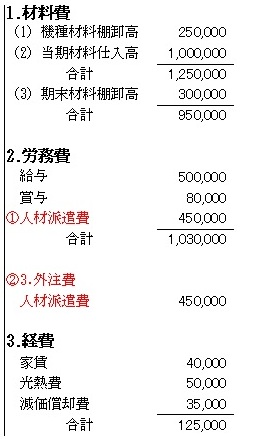

(3)科目の所属カテゴリ:製造業

製造(業務)において人材派遣を利用している場合には、前述の「人材派遣費」としても良いのですが、製造原価報告書を意識し、以下の様にカテゴリ分けを行うとよいでしょう。

≪製造業における科目の設定例≫

①間接費内、労務費の中に「人材派遣費」を配置

②間接費内、外注費の中に配置

その他、人材派遣を常時使用する様な企業の場合には、

労務費、外注費と同じ階層に「人材派遣費」配置しても良いでしょう。

現在の管理方法に併せて①~③を選択しましょう。

(4)科目の所属カテゴリ:サービス業

飲食店やサービス業など、人が主役となる業種での「人材派遣費」のカテゴライズについてですが、平素、経理の処理において「人件費」を分類しているカテゴリと揃えておけば問題ありません。

概ね、総務・経理等の間接部門の人件費は「一般管理費」に、店舗等の現場部門の人件費は「販売管理費」に分類されていると思いますので、人材派遣費も併せてカテゴライズしましょう。

また飲食店の場合、「FLコスト」という考えのもと、人件費を「売上原価」としてカテゴライズするケースもありますいずれにせよ、人件費と同じカテゴリに分類しておけば問題はありません。

3.法人が意識すべき人材派遣の税金

派遣の利用において企業が気を付けるべき税金のポイントは消費税のみ。

企業が支払う人材派遣の利用料金は、課税対象となります。

細かく言えば派遣料金は税法上、「課税仕入れ」の扱いとなります。

課税対象ということは、当然「仕入税額控除」(課税売上の消費税額から課税仕入れの消費税額を差し引くことができる)の対象となります。

※「派遣による節税効果」とは多くの場合このことを指しています。

【交通費の課税・非課税の区分け】

・利用企業 → 派遣会社 (外注費)

・派遣会社 → 派遣スタッフ(非課税交通費)

派遣会社からの請求に応じて、派遣スタッフの交通費を支払っている場合、交通費も「派遣料金の一部」となり、課税対象となる点にご注意ください。

【理由】

交通費が非課税として扱われるのは、雇い主が自らが雇用する労働者に対して、直接的支払う交通費であることが合理的に認められる場合においてのみとされています。

この前提において派遣を利用する企業が

、

雇用関係にない派遣スタッフの交通費を

直接ではなく、派遣会社経由で支払っても当然非課税扱いにはなりません。