人材派遣の利用を検討する企業様なら、

「人件費を固定費から変動費にできる」

というお話を派遣利用のメリットと一度は耳にしたことがあると思います。

人件費の流動費化は、我々派遣会社にとっても派遣提案時の決まり文句の様なもので、派遣会社のWEBサイト内、「企業様向け」のコーナーページには判を押したように記載されています。

しかし、実際にこのメリットを享受できる企業は一部である他、金銭的なメリットがあるわけでは決してありません。

今回は、派遣会社が喧伝する、派遣利用のメリット、

「人件費を固定費から変動費にできる」=「人件費の流動費化」

について解説いたします。

当社なりの結論は、「ごくごく一部の企業様にとって、会計帳簿上ではメリットがあるが、一般の企業にはほぼ関係はない」というものです。

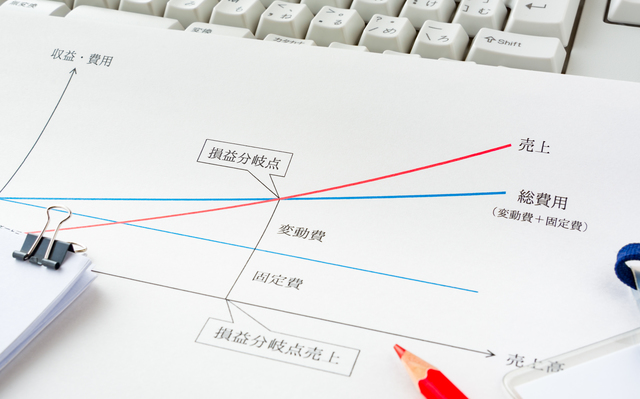

1.人件費を固定費から変動費にするとは?

いきなりややここしい用語が並びましたので、まずは用語の解説から。

人件費・固定費・変動費の意味

まずは「人件費」。会社で働いてもらう人にかかる費用(給与、社会保険等)の事です。尚、人件費は企業活動を続けていく以上は常に発生します。

次に「固定費」。これは財務・会計上で使用される費用のカテゴリー名です。売上の増減にかかわらず常に発生し続ける費用、要するに、「儲かっていても、そうでなくても会社にかかる費用」は会計上は「固定費」としてカテゴライズされます。

例えば、家賃、光熱費、リース料、そして人件費も発生し続ける費用=固定費にカテゴライズされます。

最後に、固定費に正対する言葉が、「変動費(流動費)」。これも費用のカテゴリー名で、読んで字のごとく、売上や生産量・販売量に連動して変動する費用のことを指します。

例えば、売れれば売れるほどかかってくる原材料費や、注文があればあるほど発生する運送費、そしてホームページの作成やコンサルティングサービス等の外注費は代表的な変動費と言えるでしょう。

人件費を変動費化するとはどういうことか?

さて、ここから本題へ。企業活動を続ける限りは発生する固定費であるはずの人件費を人材派遣で変動費化するとはどういう事なのかを説明します。

人材派遣は人材を自ら雇用することなく、一定の期間だけ、自社の仕事に就かせることができるという大前提があります。

「自ら雇用することなく」派遣会社が雇用する人材を自社の業務に就かせるわけですから、そこに係る費用は給料ではなく外注費であり、人件費には計上されません。

このことから、企業が人材派遣を使えば、

・給与を「人件費」から、「派遣料金」として扱うことができる

・派遣料金は「外注費」であることから、変動費にカテゴライズされる

・結果、固定費の「人件費」を変動費の「外注費=派遣料金」として計上

という事が出来るわけです。

「ふ~ん、そうなんだ」という声が聞こえてきそうですが、まずはこの経理会計上の処理の変化をご理解ください。そして、経理会計上の変化が企業にとってどのようなメリットをもたらすのかを次の項にて解説します。

2.変動費化することでのメリット

人材派遣を利用して固定費である人件費を変動費化(流動費化)することのメリットですが、結論から申し上げますと、多くの企業様にはあまり関係がなく、ごく一部の企業にのみ恩恵があるといってよいでしょう。

人件費変動費化のメリットがある企業

ごく一部の企業とは、大きく次の2つ。

①借入のためにや銀行対策が必要な企業

②親会社、株主などへの対策が必要な企業

規模問わず、事業への投資が必要、資金繰りが必要など、借り入れを行うために銀行対策が必要な企業、また、親会社や株主などから経営状況を厳しくチェックされる位置にいる企業を指します。

会計帳簿上でのコストダウンPR策えるコスト意識

銀行からの借入時、また株主総会等で必ずチェックされるのが決算書。売上や利益、またそれにまつわるコストまで記載され、「企業の通信簿」とも言えるこの書類では、売上・利益はもちろん、(場合によってはそれ以上に)「販売管理費(販管費)」と呼ばれるコストも厳しくチェックされます。

例え売上が上がっても、利益が出なければ商売の意味がありません。その利益を最大化する方法は、究極的には「①売上をもっと上げる」、「②コストを下げる」の2つしかなく、①はおいそれと実現できるものではありませんので、対策は自然②へと向かいます。

利益最大化の為の努力として「②コストダウン」を行う上で、確実な効果が見込めるのは「商売上、絶対に必要な経費を削る事」。つまりは固定費を削減することです。

売上が上がらなくても、常時かかっていたコストを減らせば、自然利益は増加するという理屈から、

「売上が低く利益も少ないのに、何故こんなにコストをかけているんだ!」

「せっかく出た利益を経費が圧迫している!」

と渋い顔をしていた銀行の担当、親会社の上役、株主に対して、事業継続の上で必要となる固定費の削減にまで手を付けているということを会計帳簿を通して伝える効果は大変大きく、コストダウン努力の何よりのPR方法として有効です。

そして、その固定費の代表格である「人件費」を事業の継続に影響のない形で、合法的に減らす手段があれば、上記の企業にとってはかなり大きなメリットがあるというわけです。

人材派遣の利用で人件費を固定費から変動費にすることの唯一にして最大のメリットはこれです。しかし、これのみです。

銀行や株主などへのエクスキューズ等必要のない一般の企業にとっては、何の関係もない話であり、かなり限定的なメリットであると言わざるを得ないでしょう。

3.金銭的なコストはむしろ上がる

さて、人材派遣を利用し固定費である人件費を変動費にする事でのメリットは「会計帳簿上にある」というお話をしてきましたが、実際の金銭的なコストとしての恩恵はありません。

派遣の方がお金はかかる

現在雇っている自社のパートさん、アルバイトさん等を派遣に切り替えれば、それが人件費から外注費に代わろうと、当然かかる費用は今よりも上昇します。それは単純に時給を比較するだけでも明らかですし、時給の上にあれこれと上乗せされ、最終的に派遣会社に支払う派遣料金を考えても、派遣の方がお金はかかると断言できます。

※派遣料金の内訳については以下二つの記事で解説しています。

「正社員を雇うよりは人材派遣の料金の方が安い」

というお話もありますが、派遣という特殊な働き方や派遣社員として任される仕事の性質から考えても、派遣社員は正社員の代替にはなりづらいため、二者を比較するのはナンセンスと言えるでしょう。

現金では対応できないメリットを得るために

銀行や株主対策の為とはいえ、今までより高いお金を払うなんて馬鹿げていると考える方もおられると思います。

但し、企業の評価は現金の多寡だけでは測れない部分も多く存在します。

現時点での現金の増減ではなく、5年、10年先の未来を考えたときに、かかっているコストをどう考えているのか?どのような事業計画を会社として持っているのか?見えない未来を「計画」に落とし込んで、自社の方向性を指し示す必要がある企業にとっては、人材派遣を利用した人件費の変動費化は自社のコストに対する考えを示す一つの表現手段として、大きなメリットがあると言えるでしょう。

4.実質、派遣料金は固定費に

1.でお伝えしたように、派遣料金は「人件費」ではなく「外注費」に該当します。

固定費として変わらずかかり続ける人件費を、変動費として扱える外注費に変えることができるというのが、「人件費を変動費化する」このコラムの主題でありますが、現在は、この外注費化した人件費とも言える派遣料金は現実的には固定費になっているのが実情です。

派遣料金が固定費化する理由①:便利で使い続けたい

人材派遣を利用するきっかけは様々ですが、その大半は「自社で人が採れない」というものです。困難になり続ける採用活動を代行し、自社の業務に適した人材を派遣してくれる人材派遣サービスは、労働力不足が続く日本では、もはやなくてはならないサービスと言えます。

そもそも「人件費を外注費化するために」という理由で人材派遣を利用する企業は少ないと思いますが、そのような企業でさえ一度人材派遣を自社の業務運営に組み込めば、その便利さ故に簡単に辞めることはできないはず。

派遣の利用が「常時」であれ、「緊急」であれ、また季節的なものであったとしても、基本的には利用は長期間・定期になることが多く、結果、変動費(流動費)であるはずの派遣料金は、実態として固定費になっているのが実情と言えるでしょう。

派遣料金が固定費化する理由②:良い人材を流出させたくない

例え派遣社員という、いわば外部のスタッフであったとしても、業務に慣れたスタッフを大した理由もなく切り離すことは業務のオペレーションを考えれば現実的とは言えません。

もちろん自社採用が成功し、派遣社員の後任が見つかることもありますが、いくら経験があっても自社での業務に慣れ、しっかり仕事をこなせるようになった人材を手放すことはなかなかに勇気がいる事です。後任者の退職リスクを考えればなおの事です。

業務に慣れ、自社にもあった「良い人材」をわざわざ流出させるだけの理由は少なく、単に「人件費の変動費化」という理由だけで人材を流出させることは、経営陣はともかく現場から賛同を得られることは少ないのではないかと考えます。

人材派遣の本質的なメリットを活かし、スムーズな業務運営を行えていれば、それが常時かかり続ける費用、つまり固定費になったところで何の問題もありません。

あくまで派遣利用のメリットを人件費の変動費化に置くのであれば、上記の限りではありませんが、その影響が財務諸表上だけでなく、実際に業務が行われる「現場」へどのような影響を及ぼす課迄をしっかりと考える必要があります。

5.≪結論≫派遣のメリットとは言い難い

さて、ここまで人材派遣の利用のメリットと言われる、「人件費の変動費化」について解説してきましたが、これを派遣のメリットとはいいがたいというのが当社の結論です。

理由

①メリットを享受できるのは特定の状況にある企業のみ

ということに加え、

②外注化に目が行き過ぎると、人材の流出を招く

の2点。企業が人の集合体であることを考えれば、かかって当然の人件費をいたずらに外注費化し、雇用の不安定を助長することは、CSR(企業の社会的責任)の面においてもよろしくありませんし、またそのような考えを持つ会社からは早晩人は去っていくでしょう。

結果的に得られるかもしれない程度のメリットと考える

もちろん、派遣本来のメリットを主眼におき、常時利用を続けていく中で、結果として決算書上での費用対策も出来たという流れで、人件費の外注費化のメリットを享受できたのであれば何の問題ありません。

まとめます。

企業が人材派遣を利用する上で「メリット」と言われる、人件費の外注費化。

メリットを享受できるのは特定の状況にある企業のみであり、多くの企業には関係がなく、結果的にそのメリットを享受することが「あるかもしれない」程度のものと考えて間違いはないでしょう。